问答题

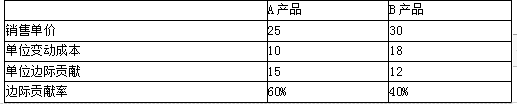

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

正确答案:

查看答案

答案解析:

查看题目解析

笔记

笔记

纠错

纠错

相关试题推荐

问答题

光澜公司是 C国一家二级民营电信运营商,专注于宽带接入业务。光澜公司的供应商主要分为带宽供应商和设备供应商,带宽供应商主要是 3家一级电信运营商,他们控制了绝大部分互联网出口带宽资源,光澜公司与其他二级电信运营商一样,只能从这 3家一级运营商手中购买带宽资源。设备供应商数量多、规模小,光澜公司每年都可以选择从不同供应商手中采购大量设备,在价格及付款方式等方面已达成很好的默契。光澜公司客户主要是中小企业,这些企业的资金实力有限,对光澜公司产品的价格较敏感,加之光澜公司目前的产品比较单一,容易被竞争对手复制,因而使客户具有较强的议价能力。

2013 年, C国政府制定政策,将宽带定位于重要的公共基础设施,放宽了民间资本进入电信运营业的限制,以适应经济快速增长和互联网普及率迅速提高的需求。面对十分广阔的市场前景,许多投资者跃跃欲试,准备跻身于宽带接入行业。尤其是 3家一级运营商,手中积累了大量资金,打造“全产业链”正在成为其战略取向,一旦它们的业务延伸到宽带接入领域,将很可能成为该领域的主导者。有的一级供应商还有可能利用更为先进的 4G技术来代替传统的宽带接入技术,从根本上改变行业竞争格局。这些一级运营商在直接介入宽带业务之前,已经利用其市场知名度和资金优势,调整市场开发策略、通过扶植众多的代理商参与市场竞争。这些代理商虽然目前实力较弱,覆盖区域较小,但价格灵活,服务的客户比较集中,它们往往以价格为利器与光澜公司展开竞争,其中个别代理商提供的产品价格已达到与光澜公司产品价格持平基至略低的水平。

要求:

( 1)从宏观环境角度简要分析光澜公司面临的机会与威胁;

( 2)从五种竞争力角度简要分析光澜公司面临的机会与威胁。

正确答案:

查看答案

答案解析:

查看题目解析

问答题

(1)内销一批服装,向客户开具的增值税专用发票的金额中分别注明了价款300万元,折扣额30万元。

(2)取得统借统还利息收入50万元,保本理财产品利息收入10.6万元。

(3)转让其100%控股的一家非上市公司的股权,初始投资成本2000万元,转让价5000万元。

(4)在境内开展连锁经营,取得含税商标权使用费106万元。

(5)转让位于市区的一处仓库,取得含税金额1040万元,该仓库2010年购入,购置价200万元,简易方法计征增值税。

(6)向小规模纳税人销售一台使用过的设备,当年采购该设备时按规定未抵扣进项税额,取得含税金额10.3万元,开具增值税普通发票。

(7)聘请境外公司来华提供商务咨询并支付费用20万元,合同约定增值税由支付方承担。

进口3辆厢式货车,关税完税价格40万元/辆;其中一辆用于本企业生产经营,其余两辆待售。其他相关资料:销售货物的增值税税率13%,进口厢式货车关税税率15%,当月未取得代扣代缴税款的完税凭证,进口业务当月取得海关进口增值税专用缴款书,上述已申报抵扣),此外一般计税项目可抵进项税额为19.97万。

要求:根据上述资料,按以下顺序回答问题,每问需计算出合计数。

位于市区的某集团总部为增值税一般纳税人,拥有外贸进出口资格。2019年6月经营业务如下:

问题(1):计算业务(1)中的销项税额。

问题(2):判断业务(2)是否缴纳增值税,如需缴纳并计算出结果。

问题(3):判断业务(3)是否缴纳增值税并说明理由

问题(4):计算业务(4)中的销项税额

问题(5):计算业务(5)中应纳增值税额

问题(6):计算业务(6)中应纳增值税额

问题(7):计算业务(7)当期代扣代缴的增值税额

问题(8):计算业务(8)进口厢式货车时应纳的关税、车辆购置税和增值税额。

问题(9):计算当期应向主管税务机关缴纳的增值税额

问题(10):不考虑扣缴因素,计算当期应纳的城市维护建设税费、教育费附加及地方教育附加。

正确答案:

查看答案

答案解析:

查看题目解析

小程序刷题/考试

随时随地 想练就练

VIP注册会计师-税法

VIP注册会计师-税法

如有疑问,联系客服

如有疑问,联系客服